平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されました。この改正は平成30年度から適用されることになります。

現行

配偶者控除

自己と同一生計の配偶者(専従者を除く。)で合計所得金額が38万円以下の者がいる場合に適用され、所得税で38万円(配偶者が70歳以上の場合は48万円)、住民税で33万円(同38万円)の所得控除を受けることが出来ます。

専業主婦や年間103万円以下のパートさんなどが上記に該当します。

どのくらい税金が少なくなるかは申告者の所得によって異なります。

年収500万円のサラリーマンの場合、所得税・住民税合わせて年間71,000円くらい影響があるでしょう。

配偶者特別控除

扶養控除は所得で38万円、給与収入だと103万円を例え1円でも超えてしまうと適用することが出来ません。アルバイトをしている子を扶養にする場合、しっかり103万円以内に抑える必要があります。

配偶者の場合、103万円を少々超えたとしても配偶者控除の代わりに「配偶者特別控除」を受けることができますので、実は103万円を少々超えてしまったとしても、ほとんど影響ありません。ただし納税者本人の合計所得金額が1,000万円を超える場合には、配偶者特別控除は受けることができませんので、その場合はしっかり103万円に抑えて配偶者控除を狙いましょう。

現行の控除額

改正後

配偶者控除

納税者本人の所得により、配偶者控除の金額が変わります。従来は納税者本人の所得に関係なく38万円の所得控除でしたので、合計所得金額900万円以上の場合には不利になる改正です。また、納税者本人の合計所得金額が1,000万円を超えると適用できなくなりました。

配偶者特別控除

対象となる配偶者の合計所得金額の上限が76万円から123万円に対象範囲が広がりました。

一方、配偶者控除同様、納税者本人の合計所得金額が900万円を超えると控除額が少なくなります。納税者の合計所得金額が1,000万円を超えると適用できないのは従来と変わりません。

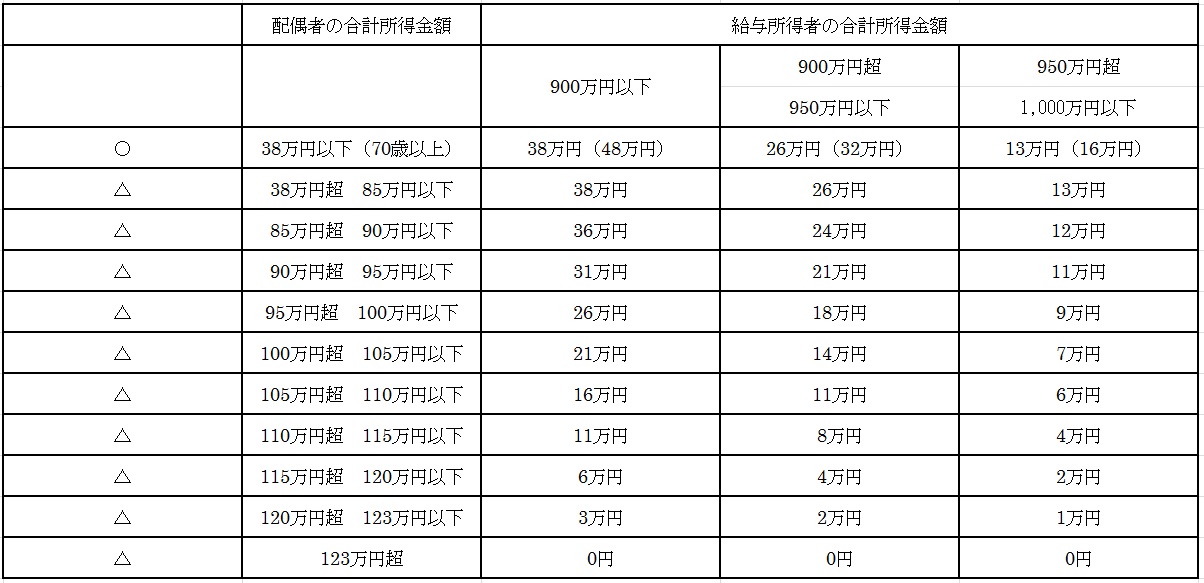

改正後の控除額

〇・・・配偶者控除

△・・・配偶者特別控除

改正により有利になる人・不利になる人

納税者本人の合計所得金額が900万円以下である場合

・配偶者の合計所得金額が40万円未満 → 変わらない

・配偶者の合計所得金額が40万円以上123万円以下 → 有利になる

・配偶者の合計所得金額が123万円超 → 変わらない

納税者本人の合計所得金額が900万超950万円以下である場合

・配偶者の合計所得金額が50万円未満 → 不利になる

・配偶者の合計所得金額が50万円以上55万円未満 → 変わらない

・配偶者の合計所得金額が55万円以上123万円以下 → 有利になる

・配偶者の合計所得金額が123万円超 → 変わらない

納税者本人の合計所得金額が950万円超1,000万円以下である場合

・配偶者の合計所得金額が65万円未満 → 不利になる

・配偶者の合計所得金額が65万円超123万円以下 → 有利になる

・配偶者の合計所得金額が123万円超 → 変わらない

納税者本人の合計所得金額が1,000万円超である場合

・配偶者の合計所得金額が38万円以下 → 不利になる

・配偶者の合計所得金額が38万円超 → 変わらない

社会保険の扶養

パート収入を年間103万円以下に抑えてきた方の中には、今回の改正により配偶者の所得控除が変わらないのであればもう少しパートを増やそうと考えている方もいると思います。

ただし、国民年金第3号被保険者、つまり社会保険の扶養となっている場合には注意が必要です。今回の改正はあくまで所得税、社会保険は関係ありません。年間収入が130万円を超えてきますと所得税では従来通り380,000円の所得控除を受けることが出来たとしても、社会保険の扶養からは外れることになります。社会保険の扶養から外れると、自身で国民健康保険及び国民年金を支払っていくことになります。パート代は増えたのに、手元に残るお金はほとんど変わらなかった、なんてことが起きてしまうかもしれませんので、しっかりシミュレーションして上手に働けると良いですね。